2025年06月30日

2025年、日銀の政策金利引き上げで住宅ローン金利がじわりと上昇中です。変動は約0.6~0.7%、固定もフラット35が約1.9%に上昇しています。

本記事では、両者の金利差やリスク・安心感を徹底比較し、あなたに合ったローン選びをわかりやすくナビゲート!「なるほど!」と納得できる具体例満載です。

Contents

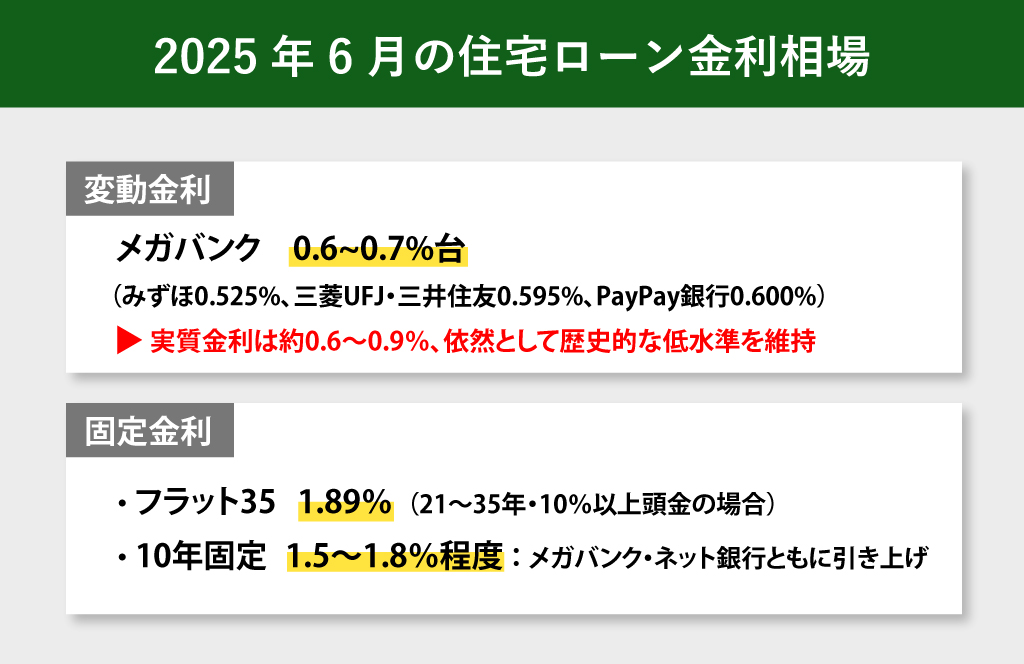

2025年6月現在、住宅ローン金利は変動・固定ともに明確な上昇トレンドを示しています。日銀の政策金利引き上げを受けて、各金融機関が相次いで金利を調整しており、借り手にとっては慎重な判断が求められる状況となっています。

メガバンクでは0.6~0.7%台(例:みずほ0.525%、三菱UFJ・三井住友0.595%、PayPay銀行0.600%)で、実質金利は約0.6~0.9%に。依然として歴史的な低水準を維持しているのが特徴です。

●フラット35は1.89%(21~35年・10%以上頭金の場合)

●10年固定は1.5~1.8%程度で、メガバンク・ネット銀行ともに引き上げが目立ちます。

今の金利相場は「変動:低水準維持・固定:上昇時期」。住宅ローンを検討する際は、この金利格差の背景にある金融政策の転換点を十分に理解することが重要です。

▼この記事も読まれています

住宅ローンのボーナス払いと繰り上げ返済のメリットをご紹介

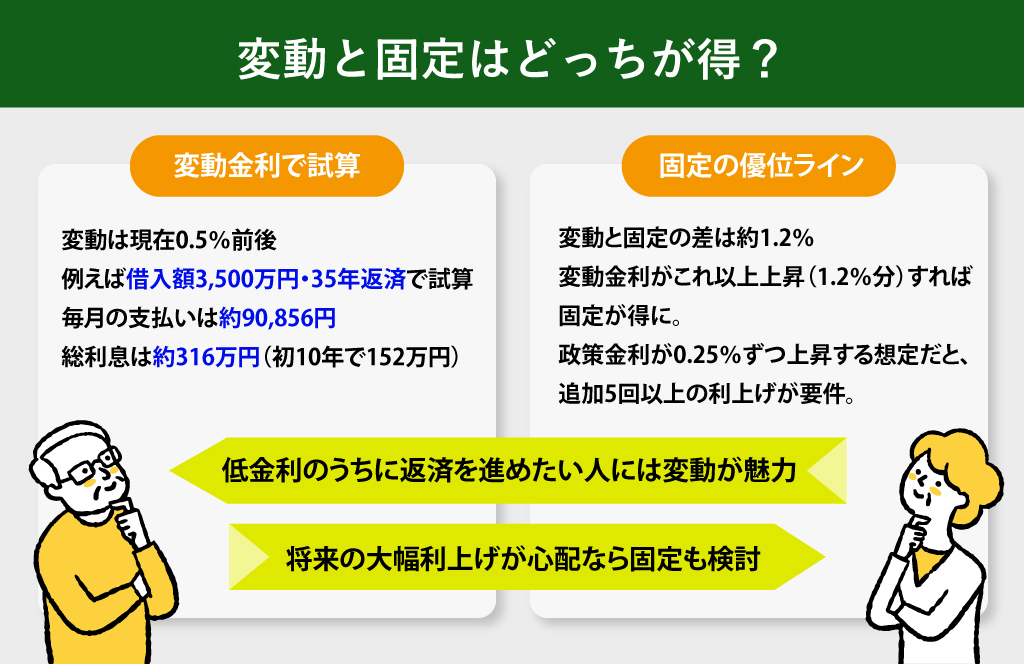

金利上昇局面において、変動金利と固定金利のどちらを選ぶべきかは、多くの借り手が直面する重要な判断です。両者のメリットとリスクを数値で比較検証してみましょう。

変動は現在0.5%前後。例えば借入額3,500万円・35年返済で試算すると、毎月の支払いは約90,856円、総利息は約316万円(初10年で152万円)。低金利のうちに利息を抑えられるのが強みです。

変動と固定の差は約1.2%。つまり、変動金利がこれ以上上昇(1.2%分)すれば固定が得になります。政策金利が0.25%ずつ上昇する想定だと、追加5回以上の利上げが要件。早めの対処がカギ!

「低金利のうちに返済を進めたい人には変動が魅力」「将来の大幅利上げが心配なら固定も検討」といった図式が見えてきます。

▼この記事も読まれています

住宅ローンのボーナス払いと繰り上げ返済のメリットをご紹介

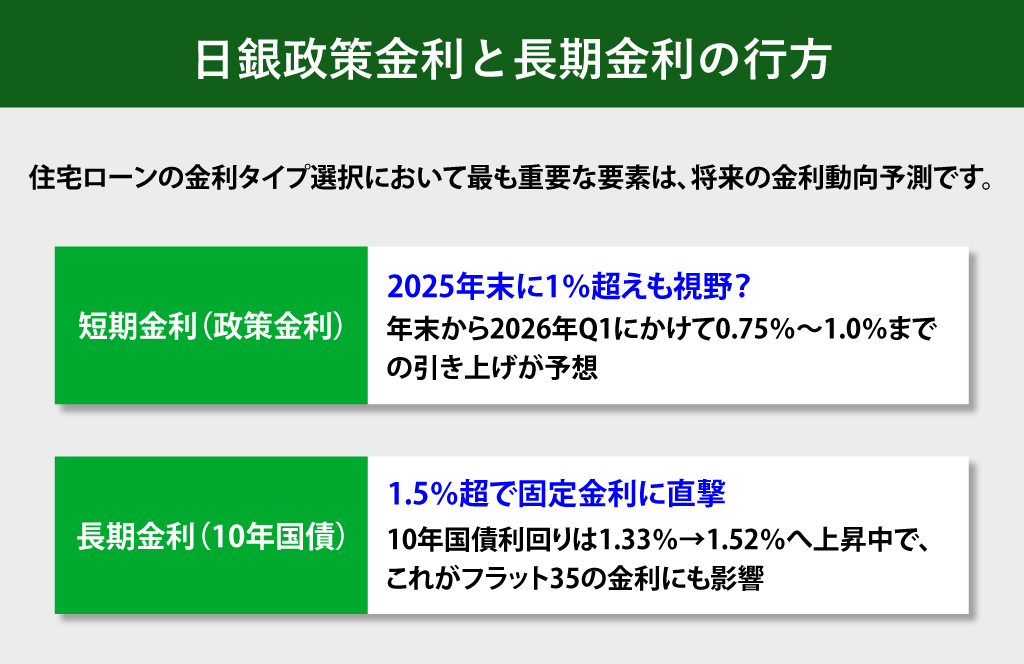

住宅ローンの金利タイプ選択において最も重要な要素は、将来の金利動向予測です。短期金利と長期金利、それぞれの見通しを詳しく分析してみましょう。

現在0.5%で据え置かれていますが、年末から2026年Q1にかけて0.75%~1.0%までの引き上げが予想されており、市場ではさらに慎重なペースとなる見方もあります 。

10年国債利回りは1.33%→1.52%へ上昇中で、これがフラット35の金利にも影響 。長期金利の上昇が固定金利をさらに押し上げる構図です。

政策金利・国債利回りが上がれば、変動・固定ともに金利上昇が避けられません。特に固定金利は長期債の動向に敏感なので、中長期的な展望に注意が必要です。

▼この記事も読まれています

住宅ローンのボーナス払いと繰り上げ返済のメリットをご紹介

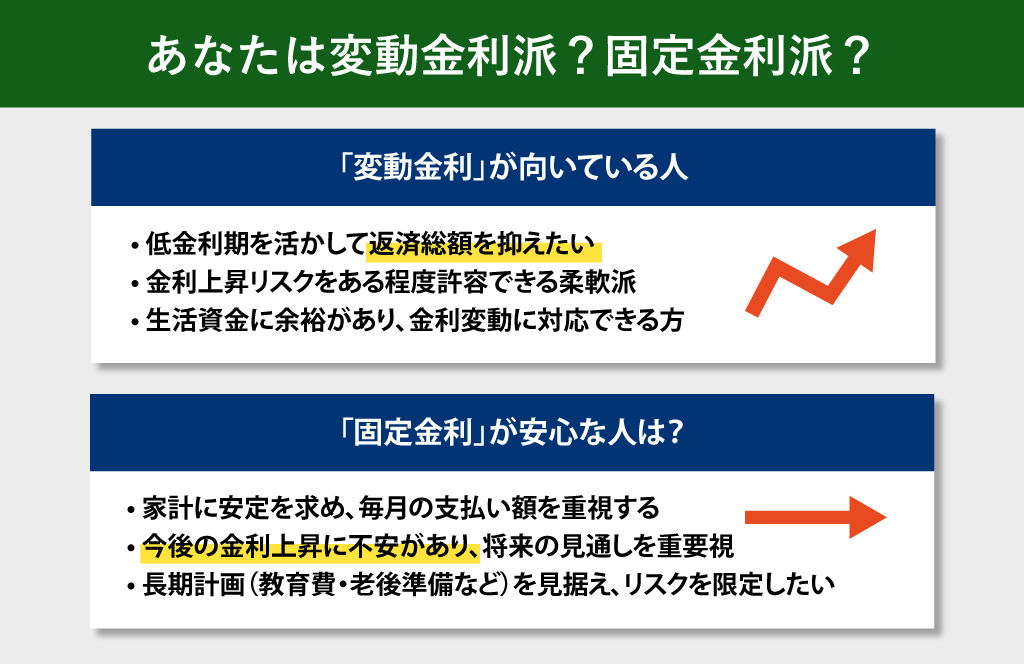

金利タイプの選択は、単純な損得計算だけでなく、借り手のライフスタイルや価値観、リスク許容度によって大きく左右されます。それぞれに適した人物像を詳しく分析してみましょう。

変動金利は「コスト重視で低金利期を活かしたい方」、固定金利は「将来の家計の安定や安心感を重視したい方」に特に向いています。それぞれのライフスタイルに合った選び方が大切です。

▼この記事も読まれています

住宅ローンのボーナス払いと繰り上げ返済のメリットをご紹介

ここでは、金利がわずか0.1%異なるだけで返済総額にどれほど差が出るのか、実際のシミュレーション結果をわかりやすくご紹介します。

借入額3,000万円・35年返済の場合

総返済額は約3,215万円→約3,271万円に、約56万円の増加

総返済額は約3,557万円→約3,616万円に、約59万円の増加

月々の差は1,000円でも、35年分で大きな差に。

この結果が示すのは、住宅ローンにおける金利の重要性です。わずか0.1%の差であっても、長期間にわたって複利効果が働くことで、数十万円から数百万円の支払い差を生み出します。これは多くの家庭にとって、家計運営や将来設計に大きな影響を与える金額です。

金利選択の際は、目先の月々の返済額だけでなく、総返済額への長期的な影響をしっかりとシミュレーションし、数値に基づいた合理的な判断を行うことが不可欠です。

▼この記事も読まれています

住宅ローンのボーナス払いと繰り上げ返済のメリットをご紹介

金利上昇の局面でも、現時点では変動金利が依然として低く、合理的な選択肢です。ただし、今後政策金利や長期金利が見通しどおり上がっていけば、そのメリットは必ずしも維持されなくなる危険性があります。

住宅ローン選択の核心は、あなた自身が何を最も重視するかにあります。「金利コストを最小化し、返済総額の削減にチャレンジすること」を優先するのか、それとも「毎月の返済額を安定させ、将来への不安を排除して安心した生活を送ること」を重視するのか。

この判断に正解はありません。重要なのは、変動金利と固定金利それぞれのメリットとリスクを十分に理解し、ご自身のライフスタイル、家計状況、リスク許容度、将来設計に最も適したバランスを見つけることです。

狭山市で土地売却をご検討中なら、地域に根ざした対応で信頼のあるハート・コンサルティング株式会社にぜひご相談ください。

お客様一人ひとりに寄り添った誠実な査定と丁寧なサポートで、安心して進められる売却をお手伝いいたします。

どんな小さなご不安でも、お気軽にお問い合わせくださいね。

© ハート・コンサルティング株式会社 All Rights Reserved.