2022年07月11日

不動産売却時には、どのような費用や税金がどれぐらいかかるのかを把握しておかないと、「手元にもっと残るはずだったのに」といったことになるかもしれません。

そこで今回は、不動産売却時にかかる費用のなかでも、とくに高額になりがちな「仲介手数料」と「譲渡所得税」の概要と計算方法について解説します。

ケース別のシミュレーションもご紹介しますので、埼玉県狭山市を中心に不動産の売却をご検討中の方は、ぜひご参考にしてください。

Contents

不動産売却時に発生する費用や税金のうち、とくに高額になりがちなのが、仲介手数料と譲渡所得税です。

そこで、まずはこの2つの概要についてご説明します。

不動産売却は、不動産会社に仲介を依頼しておこなうのが一般的です。

不動産会社は、さまざまな売却活動をおこなって買い手を探します。

そして、売却活動が実り、売買契約が成立した際に成功報酬として支払う費用が「仲介手数料」です。

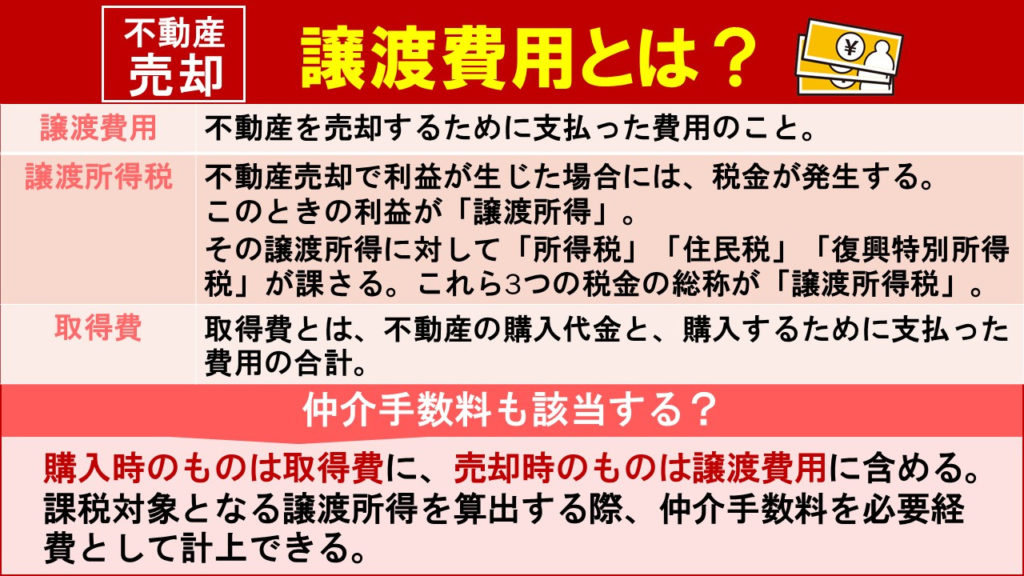

不動産売却で利益が生じた場合には、税金が発生します。

このときの利益のことを「譲渡所得」といい、譲渡所得に対して「所得税」「住民税」「復興特別所得税」が課されます。

そして、これら3つの税金の総称が「譲渡所得税」です。

譲渡所得は、不動産の売却価格から、次のような費用を差し引いて残った金額を指します。

取得費とは、不動産の購入代金と、購入するために支払った費用の合計です。

具体的には、以下のような費用が該当します。

譲渡費用とは、不動産を売却するために支払った費用のことです。

具体的には、以下のような費用が該当します。

不動産会社の仲介手数料は、購入時のものは取得費に、売却時のものは譲渡費用に含めます。

つまり、課税対象となる譲渡所得を算出する際、仲介手数料を必要経費として計上できるのです。

▼この記事も読まれています

相続後に不動産売却するための基礎知識と注意点をご紹介

不動産売却時に生じた譲渡所得に対して、譲渡所得税が課されることを前章でお伝えしましたが、実際どれぐらいの金額になるのか、事前に把握しておくと安心ですよね。

譲渡所得を算出する際には、不動産の売却金額から取得費と譲渡費用を差し引くことができ、その両方に仲介手数料が含まれます。

取得費に含まれる仲介手数料は、実際に支払い済みであるため把握しやすいでしょう。

しかし、譲渡費用に含まれる仲介手数料を事前に把握するためには、売買価格をもとに計算する必要があります。

仲介手数料は、法律によって「国土交通大臣が定める額を超える報酬を受け取ってはならない」と定められています。

多くの不動産会社が上限額を提示しているため、上限額を算出すれば、仲介手数料の目安がわかるのです。

仲介手数料の上限額は、以下のような計算方法で算出できます。

しかしこの計算方法では、不動産を上記のように金額の部分ごとに分けて計算し、合算しなければならないため、手間がかかります。

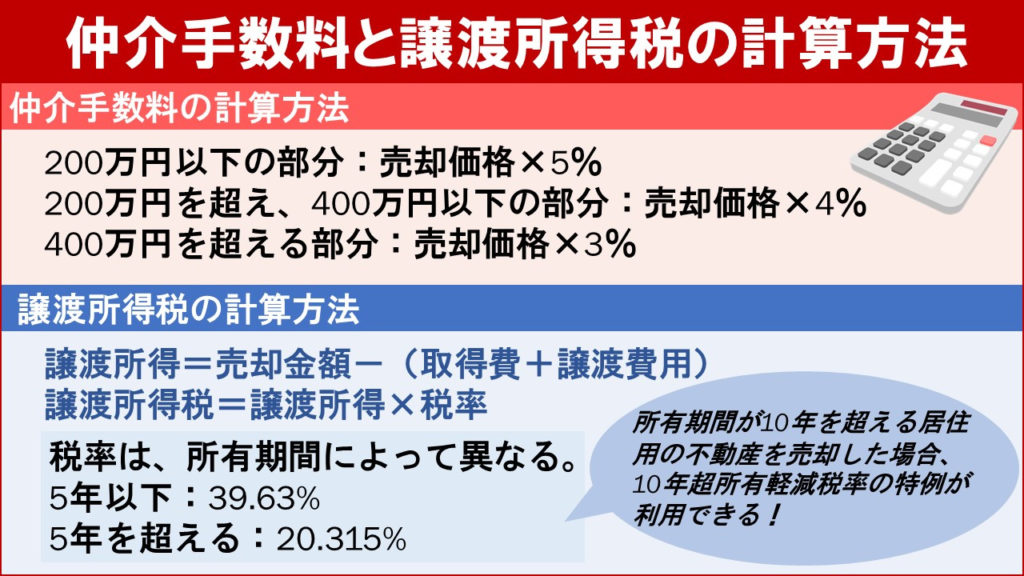

そこで、売買価格が200万円を超える場合は、次のような速算式を用いるのが一般的です。

なお、仲介手数料には別途消費税がかかります。

続いて、不動産売却における譲渡所得税の計算方法をご説明しましょう。

譲渡所得税は譲渡所得に対して課されるため、まずは譲渡所得を算出する必要があります。

譲渡所得=売却金額-(取得費+譲渡費用)このとき、前章でお伝えしたような費用を、取得費や譲渡費用として計上します。

なお、建物については、年数の経過とともに価値が減少するため、減価償却費を差し引いた金額を取得費とします。

上記の計算式で譲渡所得を求めたら、その金額に税率をかけて計算した金額が、譲渡所得税です。

このときの税率は、不動産を売却した年の1月1日時点での所有期間によって異なります。

また、所有期間が10年を超える居住用の不動産を売却した場合、10年超所有軽減税率の特例が利用できます。

この特例を利用すると、譲渡所得の6,000万円以下の部分の税率が、20.315%から14.21%に軽減されます。

▼この記事も読まれています

相続後に不動産売却するための基礎知識と注意点をご紹介

前章でお伝えした計算方法をふまえて、不動産売却のケース別にシミュレーションしてみましょう。

以下のような条件を設定し、シミュレーションしてみましょう。

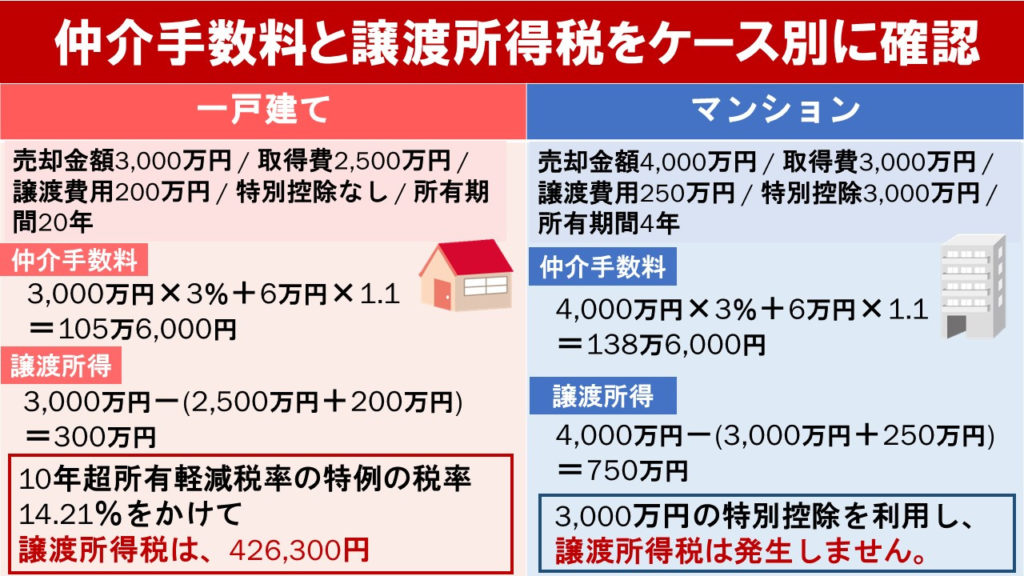

この場合の仲介手数料は、前章でお伝えした計算式に当てはめると、

仲介手数料:3,000万円×3%+6万円×1.1=105万6,000円となり、この金額が取得費に含まれます。

譲渡所得は、前章でお伝えした計算式に当てはめると、

となります。

所有期間が20年であるため、上記で算出した金額に、10年超所有軽減税率の特例の税率14.21%をかけます。

このケースでの譲渡所得税は、426,300円であると計算できます。

以下のような条件のマンションでも、シミュレーションしてみましょう。

この場合の仲介手数料は、前章でお伝えした計算式に当てはめると、

仲介手数料:4,000万円×3%+6万円×1.1=138万6,000円となり、この金額が取得費に含まれます。

譲渡所得は、前章でお伝えした計算式に当てはめると、

3,000万円の特別控除を利用する場合、譲渡所得から最高3,000万円まで差し引くことができます。

このケースでは、750万円-750万円=0となり、譲渡所得税は発生しません。

土地を売却する場合も計算してみましょう。

同様に金額を当てはめて計算します。

仲介手数料:(2,000万円×3%+6万円)×1.1=72万6,000円次に譲渡所得を計算します。

譲渡所得:2,000万円-(1,800万円+300万円)=-100万円譲渡所得がマイナスになった場合も、譲渡所得税は課されません。

このように、不動産売却時にかかる仲介手数料や譲渡所得税を把握したい場合は、事前にシミュレーションしてみましょう。

▼この記事も読まれています

相続後に不動産売却するための基礎知識と注意点をご紹介

今回は、不動産売却時に発生する費用のなかでも高額になりやすい「仲介手数料」と「譲渡所得税」の計算方法について解説しました。

譲渡所得税を事前に把握したい場合は、取得費や譲渡費用を正確に把握して計上する必要があるため、不動産会社のサポートが必要です。

買取を専門でおこなっている「ハート・コンサルティング株式会社」では、そんな仲介手数料の心配はいりません。

また、不動産査定や売却のご相談はもちろんのこと、不動産売却時の費用や税金についても、経験豊富なスタッフがアドバイスいたします。

埼玉県狭山市を中心に不動産売却をご検討の際は、ぜひお気軽にお問い合わせください。

© ハート・コンサルティング株式会社 All Rights Reserved.